物質的な生活水準の継続的な改善に伴い、人々はペットを飼って交際や感情の維持を求めることを通じて、感情的なニーズにますます注意を払うようになっています。ペット飼育規模の拡大に伴い、ペット用品、ペットフード、各種ペットサービスに対する人々の消費需要が高まり続けており、多様化・個性化されたニーズの特徴がますます明らかになっており、ペット産業の急速な発展を牽引している。

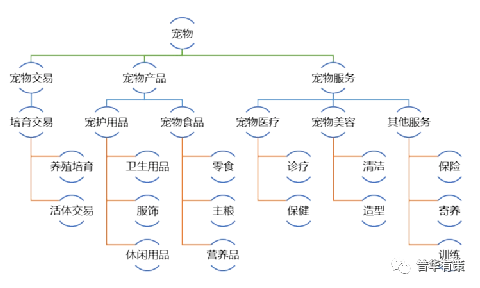

100年以上の発展を経て、ペット産業は、ペット取引、ペット用品、ペットフード、ペット医療、ペットグルーミング、ペットトレーニング、その他のサブセクターを含む、比較的完全で成熟した産業チェーンを形成しています。その中で、ペット用品産業はペット産業の重要な部門であり、主な製品にはペットの家庭用レジャー製品、衛生およびクリーニング製品などがあります。

出典:PWC

関連レポート: 北京 Puhua Youce Information Consulting Co., LTD. によるペット産業セグメント市場調査および投資見通し予測レポート (2022-2028)。

1. 海外ペット産業の発展の概要

世界のペット産業は、産業革命後の英国で発芽し、先進国でより早く始まり、産業チェーンのすべてのリンクが比較的成熟しました。現在、米国は世界最大のペット消費市場であり、ヨーロッパとアジアの新興市場も重要なペット市場です。

(1) アメリカのペット市場

米国のペット産業には長い発展の歴史があります。従来のペット小売店から総合的で大規模な専門的なペット販売プラットフォームへの統合プロセスを経験しており、現在、産業チェーンはかなり成熟しています。米国のペット市場は世界最大のペット市場であり、ペットの数が多く、世帯普及率が高く、1 人当たりのペット消費支出が高く、ペットの需要が堅調です。

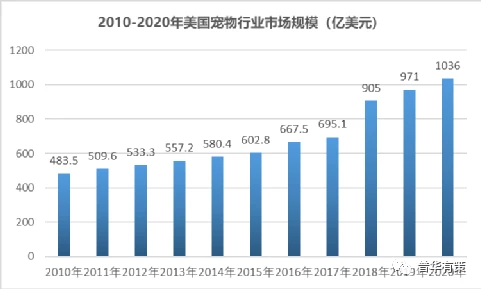

近年、アメリカのペット市場は規模が拡大しており、ペットの消費支出は比較的安定した成長率で年々上昇しています。米国ペット製品協会 (APPA) によると、米国のペット市場の消費者支出は 2020 年に 1,036 億ドルに達し、初めて 1,000 億ドルを超え、2019 年から 6.7% 増加しました。2010 年から 2020 年までの 10 年間で、米国のペット業界は483.5 億ドルから 1,036 億ドルに増加し、複合成長率は 7.92% でした。

データソース: APPA、PWC

米国のペット市場の繁栄は、その経済発展、物質的な生活水準、社会文化、およびその他の総合的な要因によるものです。これまでのところ、景気循環の影響をほとんど受けない堅実な需要を示しています。2020年はCOVID-19の影響などにより、米国のGDPは2019年比2.32%減と10年ぶりにマイナス成長。は上昇傾向を示し、比較的安定した成長率を維持しており、2019 年と比較して 6.69% 増加しています。

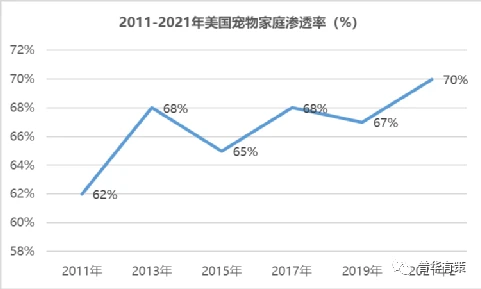

アメリカのペット世帯は普及率が高く、ペットの数も多い。現在、ペットはアメリカ人の生活の重要な一部になっています。APPAによると、2019年に米国でペットを飼っている世帯は約8,490万世帯で、全国の全世帯の67%を占めており、その割合は2021年までに70%まで上昇すると予想されています。アメリカ。ほとんどのアメリカの家族はペットを仲間として飼うことを選択しており、アメリカの家族にとってペットは重要な役割を果たしています。ペット文化の影響で、アメリカのペット市場は数も規模も大きくなっています。

データソース: APPA、PWC

ペット世帯の普及率が高いことに加えて、米国の 1 人あたりのペット消費額も世界で最も高い。公開されているデータによると、2019 年にペットの世話に 1 人あたり 150 ドル以上を費やした国は米国だけであり、2 位の英国をはるかに上回っています。ペットの 1 人当たりの消費支出は高く、これはアメリカ社会におけるペット飼育の先進的な概念とペットの消費習慣を反映しています。

ペット需要の堅固さ、世帯普及率の高さ、一人当たりのペット消費支出の高さなどの総合的な要因に基づいて、米国のペット産業の市場規模は世界第1位であり、安定した成長率を維持することができます。人気のあるペット文化とペットに対する強い需要という社会的土壌の下で、米国のペット市場は継続的に統合および拡大されており、その結果、多くの大規模な国内または国境を越えたペット製品販売プラットフォームが形成されています。例えば、Amazon などの総合 e コマース プラットフォーム、Walmart などの総合小売業者、PETSMART や PETCO などのペット用品小売業者、CHEWY などのペット用品 e コマース プラットフォーム、CENTRAL GARDEN などのペット用品ブランドなど。販売プラットフォームは、多くのペット ブランドまたはペット メーカーにとって重要な販売チャネルになり、製品の収集とリソースの統合を形成し、ペット業界の大規模な発展を促進しています。

(2) 欧州ペット市場

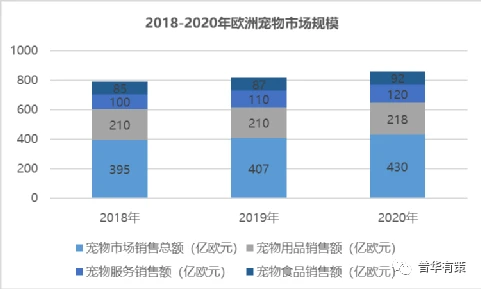

現在、ヨーロッパのペット市場は着実な成長傾向を示しており、ペット用品の販売は年々拡大しています。欧州ペット食品産業連盟 (FEDIAF) によると、2020 年の欧州におけるペットの総消費量は 430 億ユーロに達し、2019 年と比較して 5.65% 増加しました。その中で、ペットフード、ペット用品、ペットサービスの売上高は、2020年に218億ユーロ、92億ユーロ、120億ユーロに達し、2019年と比較して年間増加しています。

データソース: FEDIAF、PWC

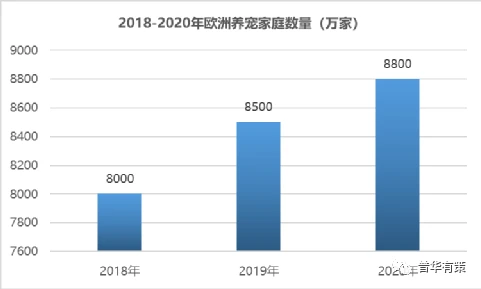

ヨーロッパのペット市場は、家庭への浸透率が高いです。FEDIAF のデータによると、2020 年にはヨーロッパで約 8,800 万世帯がペットを飼っており、ペット世帯普及率は約 38% で、2019 年の 8,500 万世帯と比較して 3.41% 増加しています。猫と犬は依然としてヨーロッパのペットの主流です。市場。2020年、ルーマニアとポーランドはペットの家庭普及率がヨーロッパで最も高く、猫と犬の家庭普及率は約42%に達しています。これに続くのはチェコ共和国で、普及率は 40% を超えています。

データソース: FEDIAF、PWC

2. 国内ペット産業の発展概況

(1) 経済成長によりペット産業が急速に発展し、ペット消費市場は年々拡大

海外のペット市場と比較して、中国のペット産業は 1990 年代初頭に始まり、発展が遅れています。近年、経済発展と消費概念の変化に伴い、わが国のペット産業は急速な発展段階に入っています。現在、私たちのペット産業は一定の規模を持ち、ペットの犬とペットの猫は依然として主流です。中国のペット産業に関する白書によると、2020 年に都市や町で飼われている犬と猫の総数は 1 億頭を超え、犬は 5,222 万頭、猫は 4,862 万頭で、ペットの総数の 51% と 46% を占めています。それぞれの都市と町の所有者。

住民の所得水準と生活の質の向上に伴い、ペットの飼育の概念は「家での世話」から「心の寄り添い」へと徐々に変化してきました。ペットを身近な家族の一員として捉える飼い主や家族が多く、ペット用品やペットフードに対する需要はますます多様化しています。主食のほか、日用品やおもちゃ、おやつ、ペットの旅行用品なども購入。中国のペット産業に関する白書によると、中国都市部のペット 1 人あたりの年間消費量は 2018 年から 5,000 元を超えており、2020 年には 5,172 元に達する見込みです。人々のペット製品と食品に対する消費概念の変化に伴い、ペット業界のリソースは徐々に差別化および統合され、ペット用品、ペットフード、ペット医療およびその他のサブセクターを形成しています。

ペット所有者の増加、ペットの数の増加、消費の多様化などの複数の要因によって、中国のペット産業の市場規模は絶えず拡大しています。2010 年から 2020 年にかけて、ペット消費市場は 140 億元から 2065 億元に急速に増加し、複合成長率は 30.88% でした。

(2) 国内のペット企業の台頭、OEM モードから独立ブランドへと徐々に変化

外国のペット産業の初期の開始と国内のペット市場のスペースが限られているため、初期の国内のペット産業のメーカーはほとんどが外国のメーカーの OEM 工場でした。国内のペット産業の急速な発展に伴い、国内のペット産業メーカーは従来の OEM モードを徐々に打ち破り、独自のブランドを作成して消費者と直接向き合っています。Yiyi Group、Petty Group、Sinopet Group、Yuanfei Pet、Zhongheng Pet などの多くの国内企業は、自社ブランドを通じて製品市場を開拓しています。

(3)国内のペットファミリー普及率が低く、市場開拓余地が大きい

1990 年代以降、ペット産業が徐々に台頭してきており、ペットが道具としての機能から感情的な交際という付加的な機能へと変化するのは比較的遅い。現在、中国におけるペット飼育の概念はまだ確立と普及の過程にあります。ペット産業が早くから始まっている先進国は、かなりの規模のペット産業チェーンを持っています。2019年、米国のペット世帯の普及率は67%に達し、ヨーロッパではペット世帯の普及率は38%に達しました。対照的に、中国の現在のペット世帯の普及率は、ヨーロッパや米国、その他の国や地域よりもはるかに低いです。

現在、ペット家族の普及率が低いため、国内のペット市場に巨大な成長余地と発展の可能性をもたらしています。近年、中国でのペット所有の概念の台頭により、国内のペット産業は急速な発展段階に入り、2019年のペット消費市場規模は2000億元を超えました。ペットを飼うという概念が浸透することで、ペットファミリーの普及率はさらに高まり、それに伴いペット市場の規模も大きくなるでしょう。

(4) ペットの消費主体は80年代以降、90年代以降が主な消費層であり、若い世代に分布している

わが国のペット産業の急速な発展に伴い、ペットの概念の変化は若者のライフスタイルに影響を与えています。中国ペット産業白書によると、2020年のペット飼育のグループ構成は、独身者が33.7%、恋愛中が17.3%、子持ち既婚者が29.4%、子なし既婚者が19.6%。ペットは独身者の感情的な伴侶であり、結婚や家族の感情的な触媒となっています。人々の日常生活においてますます重要な役割を果たしています。

学歴や生活習慣、成長環境などの違いから、若い世代ほどペット飼育に対する受容度が高く、ペットに対する情緒的欲求が高い傾向にあります。ペット飼育人口は明らかに若年層が多い。中国のペット産業に関する白書によると、80 年代以降と 90 年代以降の世代は依然としてペットの主力であり、2020 年にはペット所有者の 74% 以上を占めています。今後のペット消費の主力。

3. 産業発展の機会

(1) 業界の川下市場規模は拡大を続ける

国内外の市場でペット飼育の概念が高まるにつれて、ペット産業の市場規模は徐々に拡大する傾向を示しています。米国ペット製品協会(APPA)のデータによると、現在最大のペット市場である米国のペット産業の市場規模は、2010 年から 2020 年までの 10 年間で 483 億 5000 万ドルから 1036 億ドルに増加しました。 、複合成長率は 7.92% です。欧州ペット食品産業連盟 (FEDIAF) によると、欧州のペット市場におけるペットの総消費量は、2020 年には 430 億ユーロに達し、2019 年と比較して 5.65% 増加します。アジアの中でも大きな市場である日本のペット市場は、近年、年率1.5%から2%の成長率を維持しながら、着実かつ上昇傾向にあります。近年、国内のペット市場は急速な発展段階に入っています。2010 年から 2020 年にかけて、ペット消費市場規模は 140 億元から 2065 億元に急速に拡大し、複合成長率は 30.88% でした。

先進国のペット産業は、その早期発足と成熟した発展により、ペットおよびペット関連食品に対する需要が堅調であり、今後も安定した市場規模の拡大が見込まれています。ペット産業の新興市場として、中国のペット産業は、経済発展、ペット飼育概念の人気、家族構成の変化などの要因に基づいて、将来的に急速な成長傾向を維持すると予想されます。

要約すると、国内外でのペット飼育の概念の深化と普及は、ペットおよび関連するペットフード製品業界の活発な発展を促進し、将来的にはより大きなビジネスチャンスと発展空間をもたらします。

(2) 消費概念と環境意識が産業高度化を促進

初期のペット製品は、基本的な機能要件、単一の設計機能、簡単な製造プロセスのみを満たしています。人々の生活水準の向上に伴い、ペットの「人間化」の概念がますます一般的になり、人々はペットの快適さにもっと注意を払うようになっています。ヨーロッパとアメリカの一部の国では、ペットの基本的権利の保護を強化し、ペットの福祉給付を改善し、ペットの飼育に関する自治体の清掃の監督を強化するための法律と規制を発行しています。関連する複数の要因が、ペット製品に対する人々の要求を高め続け、消費意欲を高め続けています。ペット製品はまた、多機能、人間化、ファッショナブル、アップグレードの加速、および製品の付加価値の増加を示します。

現在、ヨーロッパやアメリカなどの先進国や地域と比較して、わが国ではペット用品が広く使用されていません。ペットの消費意欲の増加に伴い、ペット用品を購入する割合も急速に増加し、その結果、消費需要が業界の発展を強力に促進します。

4. 産業発展の課題

近年、わが国のペット産業は急速な発展の段階に入っているため、国内のペット産業はチャンスをつかむだけでなく、課題にも直面しています。

産業発展環境に関しては、軽工業のサブセクターとして、ペット用品産業は中国で比較的遅く始まり、まだ整然とした産業生態系を形成していません。国内のペット用品市場はまだ安定した大規模な販売チャネルを確立しておらず、企業が新しい国内市場を開拓するための費用は比較的高く、企業が国内市場規模を拡大することはますます困難になっています。

独立ブランドの構築に関しては、現在、かなりの数の国内のペット用品企業が独立した研究開発能力が弱く、独立したブランド構築への投資が限られており、ブランドの認知度が低く、ローエンド製品の価格競争が激しくなっています。業界の健全な発展を助長しない市場。

国際貿易環境の面では、当社の大規模なペット製品生産企業のほとんどは、主にヨーロッパやアメリカなどの先進国向けに販売されており、仕向国の貿易政策の変化は製品の輸出に大きな影響を与えます。一部の国における貿易保護主義政策の影響下で、国内のペット企業の利益空間はある程度圧縮され、業界の発展に一定の悪影響をもたらす可能性があります。

投稿時間: Dec-01-2022